get the bag! 💰

A minha jornada na literacia financeira e na gestão de finanças pessoais.

Não há literacia financeira que compense um salário baixo e um custo de vida elevado. Faço questão de começar esta Crónica com essa frase para que se perceba bem a minha posição. Sou a favor de aumentos salariais, bons serviços públicos e, de um modo geral, de termos acesso a melhores condições de vida. E quis demarcar bem isso porque o tema da “literacia financeira” é, muitas vezes, apropriado por uma certa facção política que gosta de culpar os indivíduos por problemas sistémicos, e eu não me identifico com isso.

Quis escrever sobre este tema por algumas razões. Em primeiro lugar, precisamente para retirar desse tipo de pessoas o monopólio da conversa em torno da literacia financeira. Depois, porque em Portugal há muito receio e muita relutância em falar de dinheiro. Por fim, porque acho que a partilha de experiências pode ser interessante e eu quis trazer a minha. Além disso, desde o início do ano, tenho estado mais investida neste tema e achei que era mais interessante ir partilhando a minha evolução do que esperar até estar com a máquina oleada para escrever sobre isso.

Do meu ponto de vista, olhava de lado para o tema da literacia financeira porque estava minado de dicas de “investimento”, tendo em vista a “liberdade financeira”, e de uma certa atitude sobranceira de como era um crime ninguém ensinar como “investir”, ignorando o facto de que, até há bem pouco tempo, o mundo dos investimentos estava reservado para a alta finança. A realidade de abrir conta numa correctora e comprar ETFs a partir de 1€ é muito recente…

No entanto, acontece que aprender sobre gestão de finanças pessoais tem coisas muito úteis. Destaco, por exemplo, o conceito do “Fundo de Emergência”, um verdadeiro lifehack para qualquer pessoa, mas sobretudo para os pobres. Imaginem que um dia o vosso frigorífico avaria e, em vez de contraírem um crédito na loja de electrodomésticos, simplesmente usam dinheiro do vosso fundo de emergência? É como seres o teu próprio banco.

Porém, reconheço que é difícil poupar para fazer o Fundo de Emergência se o teu salário só chega para as despesas - enfim, é voltar a ler a primeira frase desta Crónica. Tendo em conta o meu contexto de vida, vi aqui uma oportunidade para criar hábitos de poupança e preparar o meu futuro, agora que tenho essa disponibilidade financeira.

Vou dar um pequeno background: quando comecei a trabalhar, ganhava muito mal. E quando digo muito mal, digo ganhar 150€ num envelope. Depois, ao ir alternando de estágio em estágio, o ordenado foi variando: por vezes eram 500 e poucos euros, outras voltou a ser 300 num envelope, depois subia para 400… Depois, vieram os recibos verdes, os 800€, por aí. Em compensação de horas/ordenado, a altura em que ganhei “melhor” foi quando trabalhei no shopping a part-time. Isto tudo para dizer que, até ter chegado ao meu trabalho actual, eu passava pelos ordenados quase sem dar por eles. Quando eram baixíssimos, era chapa-ganha, chapa-gasta. Quando eram minimamente razoáveis, também não me dava ao trabalho de fazer grandes controlos orçamentais, limitava-me a tentar gastar o mínimo possível.

A acrescentar a isto, tenho de esclarecer que faço parte dos privilegiados que não têm de pagar renda de casa (vivo com os pais 🙄), e que eles não me exigem 1 cêntimo que seja de nada. Basicamente, só tenho as minhas despesas pessoais para sustentar.

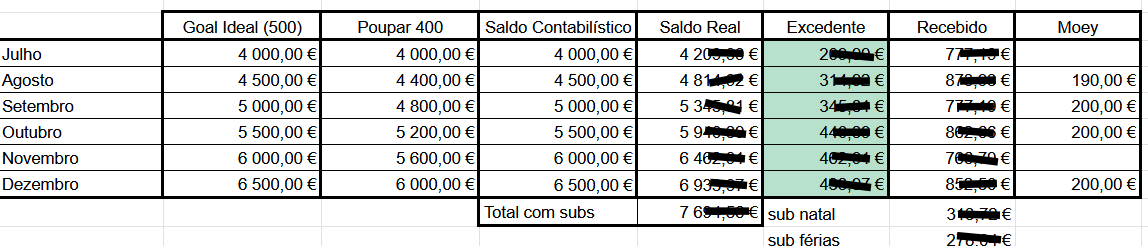

Tudo mudou a partir de 2022, quando entrei no meu trabalho actual, porque defini como objectivo principal poupar para a entrada de uma casa (🤡). O meu salário consistia, então, no ordenado base (salário mínimo - 705€) + subsídio de alimentação + metade dos subsídios de férias e Natal em duodécimos. Mês sim, mês não, recebia o pagamento das minhas horas extra por trabalhar aos sábados de manhã. Arredondando, isto andava à volta dos 770€/850€ por mês. Para minha gestão pessoal, eu arredondava “por baixo”, então só contava que ganhava 700€, deixando de fora o “extra”, que acabava por acumular.

Ora, eu queria poupar o máximo possível para poder juntar dinheiro rapidamente. Decidi, tendo em conta as minhas despesas pessoais, que queria poupar 500€/mês e deixar 200€ para mim. Para me ajudar nesta gestão, fiz um Excel muito básico para ir controlando o dinheiro. E passei a ter conta em dois bancos, livres de comissões: já tinha conta no ActivoBank (o banco “sério” onde recebo o ordenado) e abri no Moey (o banco “jovem” do Crédito Agrícola, que uso para o dia-a-dia).

Portanto, sempre que recebia o ordenado, transferia 200€ para o moey e era com essa conta que fazia os meus gastos. Obviamente, 200€ não é NADA e, muitas vezes, tinha de usar o dinheiro da outra conta para colmatar uns últimos gastos do mês.

Apesar de ter começado a trabalhar em Abril, só fiz o Excel a partir de Julho. Nesse mês já tinha cerca de 4000€ acumulados e acabei o ano com mais de 7500€ poupados. O meu objectivo de poupança eram 6000€, tendo em conta o cálculo de pôr de lado 500€/mês, porém, graças ao “extra” não contabilizado e ao resto dos subsídios, tive um excedente de mais de 1500€.

Em 2023, as coisas ficaram ainda mais interessantes. O SMN subiu para 760€, o que aumentou em proporção os meus duodécimos, assim como o valor/hora dos meus sábados. O meu ordenado já variava entre 800€-900€. Ainda assim, mantive o mesmo esquema: receber o ordenado, passar 200€ para o moey, acumular o resto.

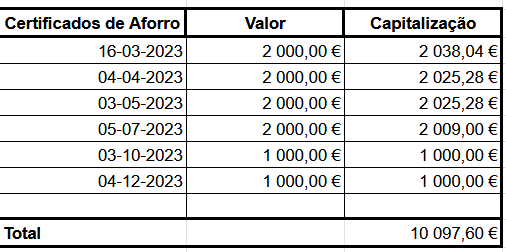

Nesta altura, uma amiga minha começou a entrar no mundo da literacia financeira e falou-me dos Certificados de Aforro. Eu já conhecia o produto por alto, fui investigar e tudo me pareceu bem: é um produto seguro; os juros são compostos; há facilidade de resgate e sem penalizações; temos prémios de permanência e, na altura, a taxa estava altíssima. Em vez de ter o dinheiro parado na conta, decidi colocar a render nos Certificados de Aforro, a partir de Março de 2023.

A minha estratégia foi a seguinte: depositar uma tranche, mensalmente, para depois ter juros a render todos os meses. (Isto porque os juros são capitalizados trimestralmente.) Ao mesmo tempo, se tiver uma emergência e precisar de só levantar 1000€, por exemplo, tenho essa hipótese, pois dividi por várias subscrições em vez de colocar o “bolo” todo de uma vez.

Assim, nos meses seguintes após ter aberto conta nos Certificados de Aforro, fui depositando 2000€/mês. Quando “esgotei” o acumulado que já tinha, passei a fazer depósitos de 1000€ quando juntava esse valor.

Portanto, comecei 2023 com cerca de 7000€ (eu arredondo sempre para baixo) e terminei esse ano com cerca de 12.500€ poupados - dos quais 10.000€ já aplicados em Certificados de Aforro.

Em 2024, voltei a beneficiar de um aumento do Salário Mínimo, que agora se tinha fixado nos 820€. Mantive o mesmo esquema de gestão financeira. Abri o ano com 13.000€ e consegui chegar a Dezembro passado com mais de 19.000€ poupados - dos quais 16.000€ aplicados em Certificados de Aforro.

Caramba… agora que estou a escrever isto é que me apercebo de que realmente foi um feito. Mas a minha situação não é para toda a gente e exige sacrifícios. Além de não ter despesas, não tive grandes férias, trabalhava aos sábados de manhã, não sou dada a compras nem extravagâncias, mantinha-me na low life para não ultrapassar a minha mesada e juntar o máximo possível. Ou seja, ao chegar ao final do ano passado, apercebi-me de que tinha uma gestão orçamental completamente salazarista: eu vivia na miséria para poder ter os cofres (certificados de aforro) cheios. 😵

Para este ano, com mais um aumento do Salário Mínimo (870€) e uma mudança de funções que me trouxe a possibilidade de ganhar um prémio de facturação de loja, decidi que queria investigar e procurar novas formas de gestão orçamental. Foi assim que cheguei à Catarina Machado e que decidi comprar o curso de Finanças Pessoais que ela tem.

Estou, desde Janeiro, a testar o método dela de orçamento, incluindo usar o Excel (que ela disponibiliza gratuitamente) para fazer a minha gestão de despesas e receitas. (Sim, ainda mantenho o meu arcaico na mesma.) Fazer a formação, começar a orçamentar e registar as minhas despesas, fez-me confrontar com várias coisas que me incomodavam até então:

apesar de saber que tinha dinheiro, eu tinha “medo” de olhar para o saldo da conta bancária, como se ficasse sempre desiludida com o número que ia ver;

não era realista com as minhas despesas nem planeava poupanças para os gastos que iria ter (exemplo: ficava sempre “surpreendida” por ter de pagar o RedPass em junho/julho; ou com o débito do meu plano dental em Dezembro, etc.);

não tinha noção nenhuma de quanto gastava nem em quê, simplesmente transferia os 200€ para o moey e depois ia na graça de deus viver o dia-a-dia;

Se melhorei isto tudo nestes dois meses? Claro que não! Aliás, o mês de Janeiro foi um DESASTRE de planeamento financeiro. Tentei orçamentar de forma honesta as minhas despesas, incluindo gastos que eu sei que tenho mas fingia que não tinha (como ir jantar fora com a minha bestie), e dei-me um aumento de mesada para uns generosos 300€. Pensei “bem, que luxo, estou mesmo à vontade este mês!”…

Pois, mas não contei com o seguinte: paguei daí a minha parte do jantar da Passagem de Ano; fui beber um cocktail fancy numa saída; encomendei skincare que tinha a acabar; fui ao Freeport e encontrei uns ténis para o gym a um excelente preço, portanto acabei por comprar… Enfim, um rol de despesas não-planeadas, apesar de terem sido úteis e me terem dado prazer de fazer. Imaginem a minha cara de pânico quando abro a aplicação do moey e, a meio do mês, vejo que apenas me sobravam 30 e poucos euros da mesada… Isto tendo em conta que me faltavam ainda duas sessões de terapia, ir renovar o cartão de cidadão e a primeira sessão de depilação a laser. Sem comentários.

Portanto, apesar de não ter melhorado num mês, a verdade é que, de Janeiro para Fevereiro, já implementei mudanças úteis:

Já trazia este hábito em que, no início do mês, despacho logo as despesas fixas: o passe, a quota do SLB e o carregamento do meu telemóvel. Acrescentei aqui este hack: abri um cofre no moey onde coloco o dinheiro que preciso para as consultas da Psicóloga desse mês. Depois, à medida que vou à consulta, é só retirar desse mealheiro para pagar. Desta forma, não gasto o dinheiro sem querer, já sei que está assegurado e fico mais descansada.

Orçamentei com maior honestidade. Este mês, sabia que precisava de encomendar outros produtos de skincare que tinha a acabar. Contemplei isso no orçamento em vez de fingir que não ia precisar.

Acabei por me dar mais margem orçamental e transferi mais dinheiro para usar. E a verdade é que, estando já a chegar ao final do mês, ainda tenho uns confortáveis 100€ de excedente orçamental para os últimos gastos de Fevereiro.

Tentei não me culpar nem martirizar pelo que correu menos bem, porque este está a ser um processo novo para mim. Em vez disso, tento olhar para esta prática como uma forma de aprendizagem e de melhoria da gestão das minhas finanças pessoais. Além do mais, as minhas derrapagens orçamentais não foram descabidas, porque gastei o dinheiro em coisas que precisava e/ou que me deram alegria.

Alguns pontos que quero melhorar nos próximos meses:

começar mealheiros para as “despesas anuais”, seja as minhas subscrições, seja o RedPass, o Médis Dental, etc., de modo a estar preparada quando chegarem em vez de ficar “surpreendida” e aborrecida porque tive de gastar dinheiro a mais desse mês;

continuo a querer reforçar a minha poupança nos Certificados de Aforro, pelo que vou abrir um mealheiro no ActivoBank e tentar continuar a pôr de lado os 500€/mês, para depois aplicar nos CAs. Não sei se será possível todos os meses, porque tenho outras situações onde vou precisar de gastar dinheiro, mas quero conseguir alcançar os 20.000€ poupados em Certificados de Aforro, pelo menos.

Nada disto substitui o que seria fundamental para eu ter melhores condições de vida: ganhar um salário digno. Sim, já tentei negociar, não deu. Neste momento, ainda não estou virada para procurar outro trabalho, vamos ter de nos orientar assim mais uns tempos. Mas fico contente de, pelo menos, estar a ganhar o hábito de registar despesas e organizar o meu orçamento mensal. Continuam a ser ferramentas úteis para o meu futuro.

Tenho a certeza de que terei muito mais a falar sobre esta temática, pelo que vou trazendo updates sobre as minhas finanças quando achar relevante. Espero que tenham gostado deste post diferente e, quem sabe, tenham tirado algumas dicas úteis para vocês. 💸

Super interessante! A minha situação é muito diferente da tua (sou casada e tenho 3 filhos, por isso as despesas já são outras) mas tenho sempre procurado melhores maneiras de gerir o nosso dinheiro. Tomei notas, espero que consiga criar hábitos mais saudáveis :)

post super, super relevante! primeiro, pela tua posição clara em destacar a hipocrisia que muitos políticos e cidadãos comuns têm ao colocar no indivíduo a responsabilidade de colmatar as limitações com que um salário baixo os deixa, e ao favorecerem um loop de culpabilização e vergonha em se falar sobre dinheiro. depois, porque, nos últimos dois anos, mais ou menos, em que me comecei a dedicar mais ao tema, percebi que apesar de tudo isso, e se tivermos um salário com alguma margem, claro, podemos ir poupar qualquer coisinha. e depois porque realmente conhecermos o dinheiro que temos e o que fazer com ele é um grande poder. apesar de ter alguns hábitos semelhantes aos teus — uma parte do salário que vai sempre para a moey, excel para rendimentos e despesas, e ainda considerando que tenho a sorte de ter um salário razoavelmente bom, não estou nem de perto, nem de longe como tu no que conseguiste poupar (e isto é MESMO um elogio!). e por isso só queria dizer que tens mesmo, mesmo razões para estares orgulhosa! isto também porque há um discurso paralelo na sociedade que é “ah, mas isso não é nada, se não tens X é pouco e isto e aquilo”, mais uma vez como se todos começássemos com uma conta já abastecida pelos pais, tivéssemos as mesmas despesas, etc. o que juntaste é muito, sim, não é brincadeira nenhuma. e só foi possível com a tua dedicação, por isso muitos parabéns mesmo! sem dúvida que vou adotar os teus conselhos, obrigada! 😊